शेखर स्वामी

मल्टीब्रांड रीटेल में एफडीआई के संबंध में नीति निर्माण के दौरान भारत विशिष्ट कुछ परिस्थितियों को संज्ञान में लिया जाना अपरिहार्य है, बजाय इसके कि इस मामले में पश्चिम का अंधानुकरण हो। चीन को छोड़ दें तो किसी अन्य देश की सरकार के पास 1.2 अरब लोगों की ज़रूरत को पूरा करने की चुनौती नहीं है। किसी भी देश में 40 करोड़ लोग गरीबी रेखा से नीचे नहीं हैं जिन्हें आजीविका की दरकार हो। किसी भी अन्य देश में इतनी सामाजिक जटिलता और उस पर से धड़ों में बंटी हुई राजनीति भी नहीं है, जो एक हलके से धक्के से सामाजिक असंतोष में बदल सकती है जब इसमें अंतर्निहित संतुलन बिगड़ जाए। ऐसे परिदृश्य में नीति निर्माताओं को आर्थिक पिरामिड के शीर्ष पर बैठे कुछ लोगों को ही नहीं, बल्कि आबादी के व्यापकतम आधार को अपने ध्यान में रखना होगा और उनके हितों को पूरा करना होगा।

मल्टीब्रांड रीटेल में एफडीआई के लाभ और नुकसान की गणना हमें तात्कालिक नहीं, बल्कि अगले दस से बीस साल की अवधि में करनी होगी। तात्कालिक स्थिति तो यह होगी कि विदेशी पूंजी इससे भारत में आएगी और सरकार उसके बल पर दावा कर सकती है कि आर्थिक सुधारों का उसका एजेंडा जारी है। हालांकि इसका बुरा असर रोजगार कम होने और छोटे दुकानदारों के विस्थापन व पारंपरिक आपूर्ति श्रृंखलाओं के लोप के संदर्भ में लंबी अवधि में ही दिखाई देगा।

अमीर देश हों या गरीब, तमाम जगहों पर बहुराष्ट्रीय रीटेल श्रृंखलाओं का बुरा अनुभव ही रहा है। इसीलिए भारतीय नीति निर्माताओं को उनके अनुभवों से सबक लेना चाहिए और क्षेत्र को खोलने के संबंध में सतर्कता बरतनी चाहिए।

भारतीय परिदृश्य

अकसर यह दलील दी जाती है कि ‘‘चीन ने जैसा किया, भारत को भी वैसा ही करना चाहिए’’। यह दलील गड़बड़ है। इसमें दोनों अर्थव्यवस्थाओं के बीच के अंतर को संज्ञान में नहीं लिया जाता। भारत से उलट चीन के पास अमेरिका और अन्य व्यापार साझीदारों के बरक्स भारी ट्रेड सरप्लस है। इसके अलावा वहां का विनिर्माण क्षेत्र का आधार काफी मज़बूत है। वैश्विक स्तर पर प्रतिस्पर्धी अपने विनिर्माण क्षेत्र के आधार पर वह रीटेल क्षेत्र को विदेशी निवेश के लिए खोल सकता है। इसके उलट भारतीय अर्थव्यवस्था सेवा क्षेत्र से चलती है जहां सेवा क्षेत्र ने कृषि और उद्योगों का पीछे छोड़ दिया है। फिलहाल इस क्षेत्र का जीडीपी में 55 फीसदी हिस्सा है।

एटी केर्नी वैश्विक रीटेल विकास सूचकांक रिपोर्ट 2011 के मुताबिक देश का खुदरा क्षेत्र जीडीपी का 22 फीसदी है और कुल 8 फीसदी कामकाजी आबादी को रोजगार देता है। भारत का रीटेल क्षेत्र बुरी तरह असंगठित और बिखरा हुआ है जहां स्वरोजगार कुल रीटेल कारोबार का 96 फीसदी है।

भारत में कम लागत वाला रीटेल छोटी दुकानों से लकर रेहड़ी-पटरी वालों तक फैला हुआ है और यहां सामाजिक सुरक्षा के लिहाज से काफी निणार्यक है। करोड़ों छोटे खुदरा विक्रेता छोटे-छोटे समुदायों और समूहों को अपने उत्पाद बेचकर अपनी आजीविका चलाते हैं।

बड़े खिलाड़ी

एक बार मल्टीब्रांड रीटेल क्षेत्र खोल दिया गया तो दसियों अरब डॉलर वाले विदेशी कॉरपोरेट भारतीय बाजार में हिस्सा पाने के लिए लाइन लगा लेंगे। कुछ बड़े खिलाड़ी जो भारतीय बाजार में प्रवेश के इच्छुक हैं उनमें अमेरिका का वालमार्ट (9000 स्टोरों से पिछले साल की कुल बिक्री 400 अरब डॉलर), फ्रांस का कारफूर (9,500 स्टोरों से कुल बिक्री 130 अरब डॉलर), यूके का टेस्को (5,400 स्टोरों से कुल बिक्री 100 अरब डॉलर) और जर्मनी का मेट्रो (2,100 स्टोरों से कुल बिक्री 96 अरब डॉलर) हैं।

इन बहुराष्ट्रीय रीटेल श्रृंखलाओं द्वारा अपनाए जाने वाले आदिम व्यापारिक हथकंडे बाकायदा लिखित में दर्ज हैं। अपनी पैसे की ताकत से इनके पास निवेश कर के बरसों घाटा सहते रह सकने की क्षमता है जब तक कि प्रतिस्पर्धी बाजार से बाहर ना हो जाएं। मसलन, थाइलैंड का उदाहरण लें जहां सिर्फ 13 साल के भीतर विदेशी रीटेलरों ने 38 फीसदी बाजार पर कब्जा कर लिया है जिसके चलते हजारों छोटे दुकानदार बाजार से बाहर फेंके जा चुके हैं। आज थाइलैंड इन विशाल विदेशी रीटेलरों के विस्तार और इनके द्वारा अपनाई जाने वाली एकाधिकारी नीतियों को थामने में जूझ रहा है।

ऐसा नहीं है कि विशाल बहुराष्ट्रीय रीटेलर भारत में कुछ दुकानें लगा कर चुप बैठ जाएंगे। इसके बजाय वे मिल कर एक निश्चित अवधि में देश भर में हजारों दुकानें खोल लेंगे। उनका कारोबारी मॉडल इस बात की ज़रूरत पैदा करता है कि वे ज्यादा मात्रा में उत्पादन करें। इसके लिए वे खरीद के दाम कम करने को मजबूर करेंगे और इसी के सहारे अपना भंडार बढ़ाते जाएंगे। यह प्रक्रिया उस हद तक जाएगी जहां स्थानीय छोटे खुदरा व्यापारियों के लिए उनसे प्रतिस्पर्धा करना असंभव हो जाएगा।

उपभोक्ताओं और किसानों का भला?

यदि शुरुआत में कीमतें कम रखी गईं, तो क्या यह उपभोक्ताओं के लिए फायदेमंद होगा? एक स्तर तक, उपभोक्ताओं को लाभ तो मिलेगा। लेकिन एक बार बहुराष्ट्रीय कंपनियों ने अपना वर्चस्व स्थापित कर लिया, तो उपभोक्ता उनके चंगुल में फंस जाएगा। इसी मोड़ पर उनकी कीमतें बढ़ जाएंगी और उपभोक्ता के पास अधिक पैसा चुकाने के अलावा कोई विकल्प नहीं होगा। कुल मिला कर देखें तो विशाल रीटेल का कारोबार दरअसल संकेंद्रण और वर्चस्व का खेल है। दुनिया के तकरीबन हर बाज़ार में विशाल बहुराष्ट्रीय रीटेल श्रृंखलाओं ने दूसरे खिलाडि़यों को बाज़ार से खदेड़ दिया है और अपना एकाधिकार जमा लिया है। मसलन, गल्ले के कारोबार में बाजार पर इनकी हिस्सेदारी 20 से 80 फीसदी तक हो जाती है। तालिका 1 में विभिन्न विकसित और विकासशील देशों में शीर्ष रीटलेरों का बाजार हिस्सा दर्शाया गया है। चौंकाने वाली बात यह है कि सिर्फ एक दशक के भीतर ब्राजील में 38 फीसदी और थाइलैंड में 32 फीसदी बाजार पर इनका कब्जा कायम हो गया।

विशाल बहुराष्ट्रीय रीटेलरों का कारोबारी नुस्खा है ‘‘सबसे कम में खरीदो, सबसे ज्यादा पर बेचो’’। खुदरा बाजार में अपनी शर्तें थोपने के लिए वे आकार को निशाना बनाते हैं। भारतीय किसानों को वे अच्छा दाम नहीं देंगे, ऐसा मानने के कई कारण हैं। मसलन, अमेरिका में किसानों को 1950 के दशक में सुपरमार्केट में खर्चे गए प्रत्येक डॉलर पर 40 सेंट मिलता था। यह आज 19 सेंट रह गया है।

चूंकि खाद्य पदार्थ और सब्जि़यां जल्दी खराब हो जाती हैं और भारत में प्रशीतन का बुनियादी ढांचा अच्छा नहीं है, इसलिए उत्पादकों के पास रीटेलर को उसके मनमाफिक दाम पर उत्पाद बेचने के अलावा और कोई विकल्प नहीं होगा। कोई भी बड़ा विदेशी या घरेलू रीटेलर बुनियादी ढांचे में पैसा लगाने नहीं जा रहा है। यह समस्या सरकारी निवेश से ही हल होगी, चाहे सड़क की हो, बिजली या फिर कोल्ड स्टोरेज की। इसके लिए केंद्र और राज्य सरकारों को नीतिगत उपाय करने होंगे।

रोजगार सृजन या विस्थापन?

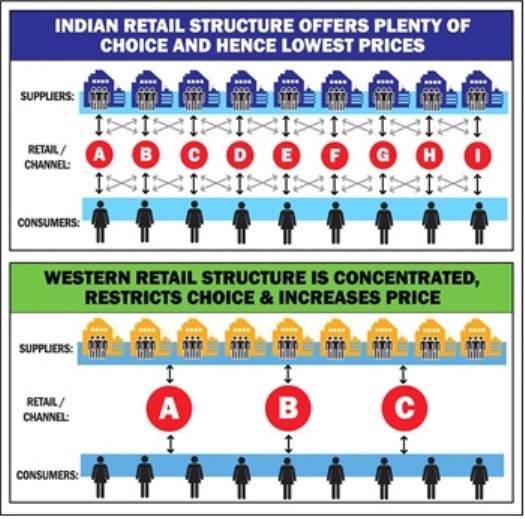

फिलहाल भारत में खुदरा बाजार का ढांचा पश्चिम का ठीक उलटा है जहां किसी भी एक कंपनी का बाज़ार के किसी सेगमेंट पर कब्जा नहीं है। बहुराष्ट्रीय खिलाड़ी पैसे की ताकत और दुनिया भर से उत्पाद खरीद सकने की अपनी क्षमता के चलते यहां यह मॉडल थोप सकते हैं। इस प्रक्रिया में लाखों नौकरियां जाएंगी, अकेले स्वरोजगार वाले क्षेत्र या छोटी दुकानों में नहीं बल्कि कॉरपोरेट रीटेल क्षेत्र में भी, क्योंकि वालमार्ट जैसे बड़े रीटेलरों का हमला झेल पाने में वे खुद को नाकाम पाएंगे।

विकसित देशों के उलट भारत में 51 फीसदी कार्यबल स्वरोजगाररत है और इसके लिए सबसे बड़ी छूट खुदरा बाजार ही देता है क्योंकि इसमें प्रवेश के लिए ज्यादा बंदिशें नहीं हैं। बड़े पैमाने पर गरीब-गुरबों और अकुशल कामगारों के लिए असंगठित रीटेल क्षेत्र उनकी सामाजिक सुरक्षा का काम करता है। चूंकि रोजगार के अन्य विकल्प मौजूद नहीं होंगे, इसलिए बहुराष्ट्रीय कंपनियों के हाथों उजड़ने के बाद ये लोग कृषि या विनिर्माण में भी नहीं जा पाएंगे। इससे पैदा होने वाले सामाजिक दबाव और तनाव को नज़रंदाज़ नहीं किया जा सकता।

दुकानों और रोजगारों की संख्या में कटौती का अमेरिका सबसे ज्वलंत उदाहरण है। यहां विशाल रीटेलरों की अबाध वृद्धि ने छोटे व्यापारियों को बाजार से बाहर फेंक दिया है। 1951 से 2011 के बीच अमेरिका की आबादी 155 मिलियन से दोगुना होकर 312 मिलियन हो गई, इसके बावजूद दुकानों की संख्या 1951 के 1.77 मिलियन से घट कर 2011 में 1.5 मिलियन रह गई। दस से कम कर्मचारियों वाली निजी दुकानों की संख्या भी इस अवधि के दौरान 1.6 मिलियन से 1.1 मिलियन होकर रह गई। कल्पना करें कि यदि भारत में ऐसा कुछ घटता है, तो बेरोजगारी की स्थिति कितनी भयावह हो जाएगी।

इसीलिए यह दलील कि विदेशी रीटेलरों के आने से रोजगार बढ़ेंगे, भ्रामक है। निश्चित तौर पर अपने स्टोर के प्रबंधन के लिए ये कंपनियां कुछ लोगों को नौकरी देंगी, लेकिन इसके समानांतर समूची अर्थव्यवस्था में वे नौकरियों को खत्म कर रही होंगी। नीति निर्माताओं को कुल संख्या को ध्यान में रखना हो होगा।

यदि भारतीय बाजार में इन्हें अबाध प्रवेश दे दिया गया, तो कुछ बड़े विदेशी रीटेलर अपने उत्पाद बाहर से मंगवाएंगे (चीन, ताइवान और अन्य पूर्वी एशियाई देशों से जहां विनिर्माण की लागत भारत के मुकाबले काफी कम है)। इससे भारत में विनिर्माण क्षेत्र पर भी असर पड़ेगा। ऐसी स्थिति में भारत प्रस्तावित राष्ट्रीय विनिर्माण नीति के उद्देश्य के अनुरूप जीडीपी में मौजूदा 16 फीसदी से 2025 तक 25 फीसदी विनिर्माण क्षेत्र की हिस्सेदारी को कैसे बढ़ा सकेगा?

खाद्य सुरक्षा की चिंता

बड़े विदेशी रीटेलरों के आने से जुड़ी चिंता का एक और पहलू राष्ट्रीय खाद्य आपूर्ति श्रृंखला है। खाद्य सुरक्षा का सिर्फ खाने से लेना-देना नहीं होता बल्कि आर्थिक सुरक्षा, राष्ट्रीय सुरक्षा और सम्प्रभुता से भी इसका रिश्ता होता है। याद करें जब अंग्रेज 180 वर्षों तक हमारे नमक पर कब्जा किए रहे थे। हाल ही में अमेरिका ने राष्ट्रीय सुरक्षा के नाम पर तेल कंपनियों और बंदरगाह सुविधा प्रदाताओं को विदेशी हाथों में जाने से रोक दिया है। फ्रांस में 2006 में पेप्सीको ने डैनन के अधिग्रहण का प्रस्ताव दिया था लेकिन फ्रांस की सरकार ने योगार्ट को एक रणनीतिक उद्योग का दर्जा देते हुए पेप्सीको की इस पहल को रोक दिया। सीधा नीतिगत सबक यह है कि हमें देश की खाद्य आपूर्ति श्रृंखला पर विदेशी नियंत्रण का खतरा नहीं उठाना चाहिए। इसलिए भारतीय नीति निर्माताओं को विदेशी निगमों के लिए राष्ट्रीय खाद्य आपूर्ति श्रृंखला खोलने के प्रभावों का आकलन कर लेना चाहिए।

मुद्रास्फीति पर रोक

विशाल बहुराष्ट्रीय रीटेलरों का प्रवेश महंगाई को थाम लेगा, इस बात के अनुभव कहीं नहीं मिलते। यह दावा कि वे उपभोक्ता मूल्य को कम कर देते हैं, सिर्फ बिक्री वाले उत्पाद पर लागू है जो कि उनकी रणनीति का लिखित हिस्सा है। इससे ज्यादा जरूरी है कि जिस दाम में सामान खरीदा गया उसके और विक्रय मूल्य के अंतर को देखा जाए। भारत के मुकाबले पश्चिम में यह अंतर दो से तीन गुना है जबकि कुछ उत्पाद श्रेणियों में यह नौ गुना तक चला जाता है। समय के साथ कारोबार के विस्तार और बाजार में संकेंद्रण के साथ रीटेलर इस अंतर को लगातार बढ़ा सकता है। इसीलिए उपभोक्ता के हित में है कि रीटेल बाजार असंगठित ही बना रहे जहां कोई एक खुदरा व्यापारी बाजार में अपनी ताकत और वर्चस्व का इस्तेमाल न करने पाए। इसमें कोई दो राय नहीं कि भारत के खुदरा क्षेत्र में कमियां हैं, लेकिन इसे केंद्र व राज्य सरकारों द्वारा नीतिगत उपायों के माध्यम से संबोधित किया जा सकता है।

भारत में मल्टीब्रांड रीटेल में विदेशी निवेश का पक्ष लेने वाली दलीलें अतिरंजित हैं जिनके पीछे कोई ठोस साक्ष्य मौजूद नहीं। इसके बजाय वास्तविक अनुभव और अध्ययन दिखाते हैं कि रीटेल क्षेत्र में एफडीआई के फायदे बेहद कम हैं जबकि उसकी आर्थिक और सामाजिक कीमत काफी ज्यादा है। ऐसे हालात में विदेशी खिलाडि़यों के लिए मल्टीब्रांड रीटेल क्षेत्र को खोलना प्रतिउत्पादक और विनाशक साबित हो सकता है।

(साभार: ‘माध्यम‘ में पढ़ा गया परचा)

इसे भी पढ़ें:

Read more